El comercio de derechos de emisión, fin de una etapa.

Begoña María Tome-Gil

El descenso de las emisiones de CO2 no ha servido para descarbonizar el modelo productivo español. En virtud de la crisis económica las emisiones de CO2 han descendido desde 2007 de manera notable, pero la ratio que mide las emisiones de gases de efecto invernadero para producir una tonelada de producto, nos indica que la situación ha empeorado: en 2012 emitimos un 4% más de CO2 por tonelada de producto fabricado respecto a 2005. Un dato que no recogen las estadísticas oficiales. Este artículo analiza los resultados del comercio de derechos de emisión y plantea la necesidad de revisar el modelo.

Con la entrada en vigor del comercio de derechos de emisión en enero de 2005 más de diez mil grandes instalaciones industriales en la Unión Europea, responsables del 45% de las emisiones de CO2, se vieron obligadas a solicitar y utilizar unos permisos o derechos de emisión por cada tonelada de dióxido de carbono que emitían a la atmósfera. Si las instalaciones querían emitir por encima de los permisos concedidos tenían que acudir al mercado a comprar esos derechos de emisión.

La mayor parte de los derechos se distribuyeron de forma gratuita por cada uno de los Estados miembro (en España todos se repartieron gratis) mediante los planes nacionales de asignación correspondientes a los dos primeros períodos de aplicación: el primero, 2005-2007; y el segundo, 2008-2012, cuyos resultados son los que cuentan para el cumplimiento con los compromisos del Protocolo de Kioto.

Hoy, en 2014, ya inmersos en el tercer período 2013-2020, todavía se están cerrando los datos oficiales para realizar la evaluación ambiental del comercio de derechos de emisión en la Unión Europea y en España. Sin embargo, ya se cuenta con información preliminar para adelantar algunas conclusiones.

La crisis económica detrás de la reducción de las emisiones

La UE de los 15 ha reducido sus emisiones totales de gases de efecto invernadero alrededor de un 15 por ciento respecto a los niveles de 1990, muy por encima de su compromiso con el Protocolo de Kioto (-8%).

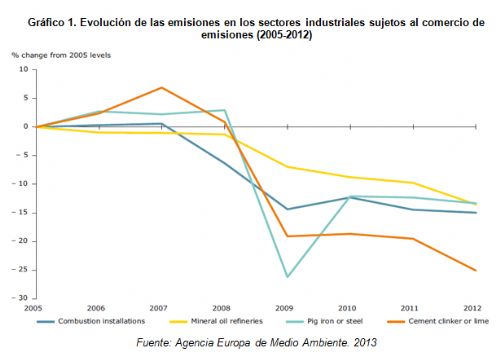

El objetivo ambiental global parece cumplido, pero es preciso señalar que se ha producido en gran medida a factores distintos a la aplicación de medidas domésticas para reducir las emisiones en la industria europea. La razón principal es el efecto de la crisis económica en la caída de la producción industrial, particularmente en el año 2009 como muestra el gráfico 1.

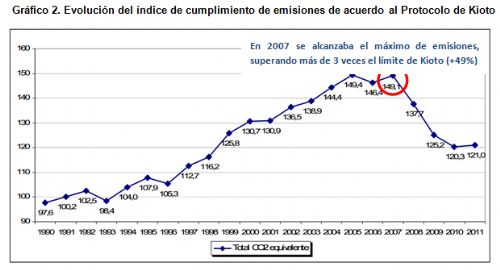

Un ejemplo de libro es el caso de España que en 2007 superaba más de tres veces el límite de emisión que le imponía el Protocolo de Kioto (del +15%). Con la crisis económica las emisiones de CO2 se desplomaron durante varios años sucesivos y todo apunta a que se cerrará 2012 con unas emisiones un 19,4% superiores a los niveles de 1990 (gráfico 2). Para cumplir con el compromiso de Kioto , el Gobierno español se ha visto obligado a comprar derechos de emisión a terceros países por un valor total de 800 millones de euros.

El mercado de emisiones no funcionó como se había previsto

La crisis económica y la caída en la demanda industrial también afectaron al hundimiento del precio del CO2. Si había menos producción, había menos emisiones y por tanto, sobraban permisos de emisión. Si la demanda cae, los precios caen.

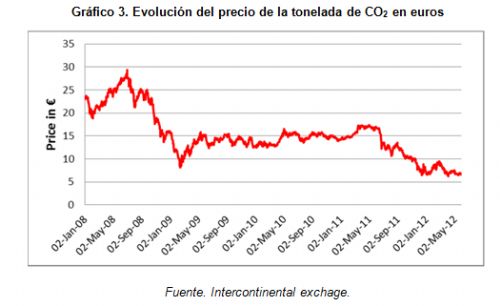

Para que funcione correctamente el mercado de emisiones, el precio del CO2 debe ser suficientemente alto, de manera que no compense pagar para contaminar y contribuya a la reinversión de los beneficios de las empresas en la descarbonización del proceso productivo. La realidad es que el precio del permiso de emisión se ha mantenido muy lejos del precio óptimo. Si en 2008 alcanzaba un máximo de casi 30€ la tonelada, en 2013 registraba mínimos por debajo de 3 € (Gráfico 3).

Existen también otros motivos que han influido en la rebaja del precio de CO2 por el lado de la oferta, como son la sobreasignación de derechos de emisión a la industria –por encima de los niveles medios reales de producción- y el uso excesivo de créditos internacionales de emisión.

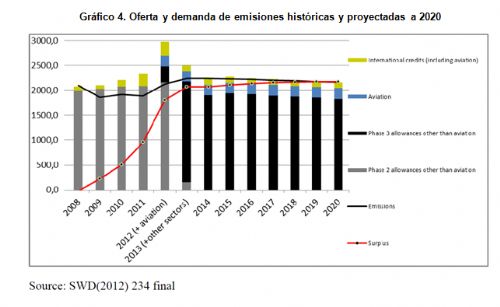

La situación de desajuste entre una baja demanda y una alta oferta ha generado un “superplus” de derechos de emisión cuyos efectos negativos también afectarán al tercer período de aplicación del comercio de emisiones (2013-2020), y sobre el que ya la Comisión Europea ha tenido que aplicar unas soluciones “parche”. Se trata del mecanismo del “backloading” o la retirada temporal de una bolsa de 900 millones de derechos de emisión que se reintroducirá a finales de período. Por tanto no elimina el excedente de derechos de forma definitiva, sólo lo desplaza, se trata de una medida a corto plazo. La Comisión también ha planteado aplicar medidas estructurales a largo plazo pero no cuenta con el consenso suficiente entre los Estados miembro. En la actualidad el excedente de derechos de emisión supera ya los 2000 millones (del orden de las emisiones anuales de todas las instalaciones de la Unión Europea).

La intensidad de emisión, el mejor indicador para medir el esfuerzo

Reducidas las emisiones, parece que hemos cumplido con el objetivo global, pero para poder hacer un balance correcto del comercio de emisiones tendremos que saber si este instrumento ha servido como incentivo a las empresas para realizar inversiones y mejorar la eficiencia del modelo productivo.

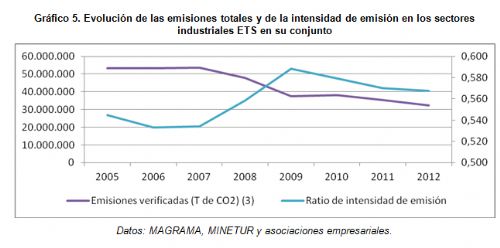

En España, las emisiones cayeron casi un 40% en los sectores industriales sujetos al comercio de emisiones en 2012 con respecto a 2005. ¿Podemos decir, por tanto, que tras dos períodos de aplicación de este instrumento en España se ha descarbonizado la producción industrial? Los datos dicen que no.

El indicador que mejor refleja el esfuerzo realizado es la intensidad de emisiones, la ratio que mide las emisiones de gases de efecto invernadero para producir una tonelada de producto, nos indica que empeoró un 4,1% en los sectores ETS industriales en su conjunto. Es decir, que en 2012 emitíamos un 4% más de CO2 equivalente por tonelada de producto fabricado que en 2005 (gráfico 5). Sin embargo, estas estadísticas no existen en los papeles oficiales.

Por tanto, el comercio de emisiones no ha dejado resultados globales positivos en los sectores industriales en España. ¿Pero cómo ha incidido en el sector de generación de la electricidad?

La electricidad libre de CO2 ¿al traste?

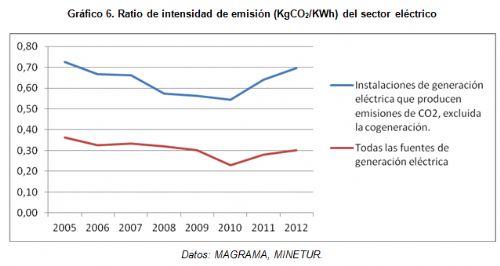

La aplicación del comercio de derechos de emisión junto con la implementación de políticas de apoyo a las renovables, a través de las primas al régimen especial, sí consiguieron reducir las emisiones de CO2 en la producción de electricidad en España.

Esto se aprecia en la evolución de la ratio de intensidad del año 2005 a 2010. En seis años se disminuyeron un 25% las emisiones de CO2 por KWh producido en las instalaciones de generación eléctrica que estaban sujetas al comercio de derechos de emisión (básicamente las centrales térmicas de carbón, fuel y gas). Poco a poco se fue retirando la participación del carbón para producir electricidad a favor de la entrada del gas natural. A partir de 2010 esta tendencia cambia drásticamente y la aportación del carbón vuelve a crecer desplazando el uso de gas natural.

¿Y qué causó este cambio de tendencia? Las razones básicas son, la aplicación del real decreto que fomenta la quema de carbón nacional, pero también y sobre todo, los bajos precios del carbón importado al tiempo que el precio de la tonelada de CO2 era muy bajo. Probablemente, si el precio de los derechos de emisión no se hubiese desplomado, habría podido influir a favor del uso de combustibles más limpios como el gas natural.

En conclusión, las emisiones de gases de efecto invernadero se redujeron, sobre todo, debido al impacto de la crisis económica en la caída de la producción industrial. Hecho que sumado a otros problemas del comercio de derechos de emisión, como la sobreasignación de permisos a la industria o el uso excesivo de créditos internacionales, hundieron el precio del CO2 impidiendo el buen funcionamiento del mercado de emisiones.La realidad nos muestra que no hemos sido capaces de poner en relación la evolución de las emisiones de gases de efecto invernadero con la la producción industrial ni en Europa ni en España. De modo que no somos capaces de medir con exactitud el esfuerzo que hemos hecho como región en la reducción de emisiones. Para vincular estas dos variables de forma clara, es preciso reivindicar ante las instituciones y organismos europeos –y nacionales-, el cálculo de la ratio de intensidad de emisiones en todas las actividades afectadas por el comercio europeo de emisiones en la tercera fase.

De lo contrario, seguiremos miopes al modo en el que se está cumpliendo con los objetivos de reducción de emisiones de gases de efecto invernadero, con pocos resultados dentro de nuestras fronteras; ya sea por la compra de créditos internacionales por parte de las empresas europeas, ya sea por el efecto de la entrada de los nuevos países del Este que gozaban de elevadas emisiones históricas, o ya sea por el irreversible e inexorable proceso de desindustrialización y de fuga de inversiones de nuestro territorio a otras economías emergentes.